广州天源税务师事务所

广州天源税务师事务所

Acca-tax-Auditing

广州天源税务师事务所 正在服务着在中国的几千家中资和外资企业客户。我们的目标是把我们所掌握的知识升华增值,裨益我们的客户、员工。我们的顾问模式是以天源专业问题解决方案协助企业成长。

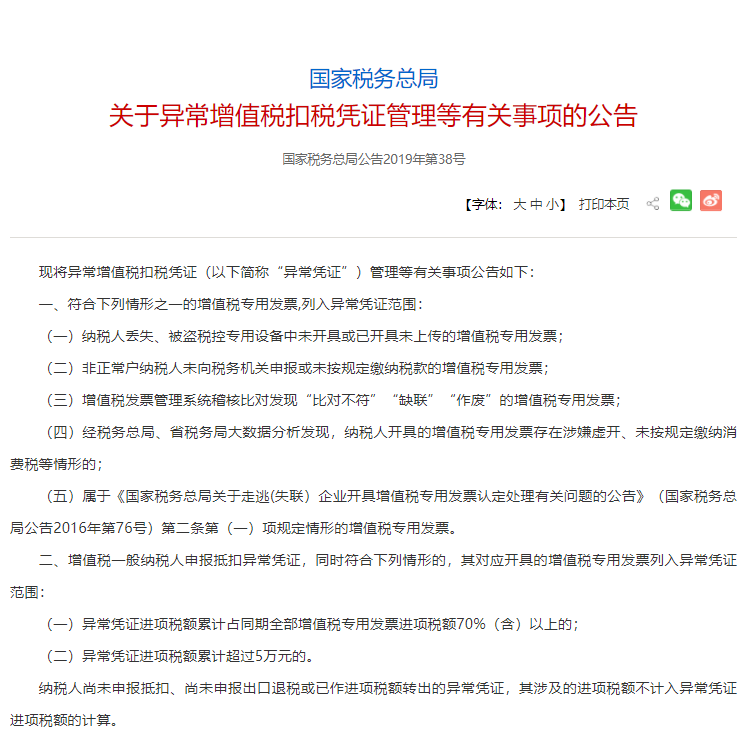

国家税务总局发布关于异常增值税扣税凭证管理等有关事项的公告

哪些增值税专用发票列入异常增值税扣税凭证(以下简称“异常凭证”)范围?

(一)纳税人丢失、被盗税控专用设备中未开具或已开具未上传的增值税专用发票。

(二)非正常户纳税人未向税务机关申报或未按规定缴纳税款的增值税专用发票。

(三)增值税发票管理系统稽核比对发现“比对不符”“缺联”“作废”的增值税专用发票。

(四)经税务总局、省税务局大数据分析发现,纳税人开具的增值税专用发票存在涉嫌虚开、未按规定缴纳消费税等情形的。

(五)属于《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)第二条第(一)项规定情形的增值税专用发票。

(六)增值税一般纳税人申报抵扣异常凭证,同时符合下列情形的,其对应开具的增值税专用发票列入异常凭证范围:

1.异常凭证进项税额累计占同期全部增值税专用发票进项税额70%(含)以上的;

2.异常凭证进项税额累计超过5万元的。

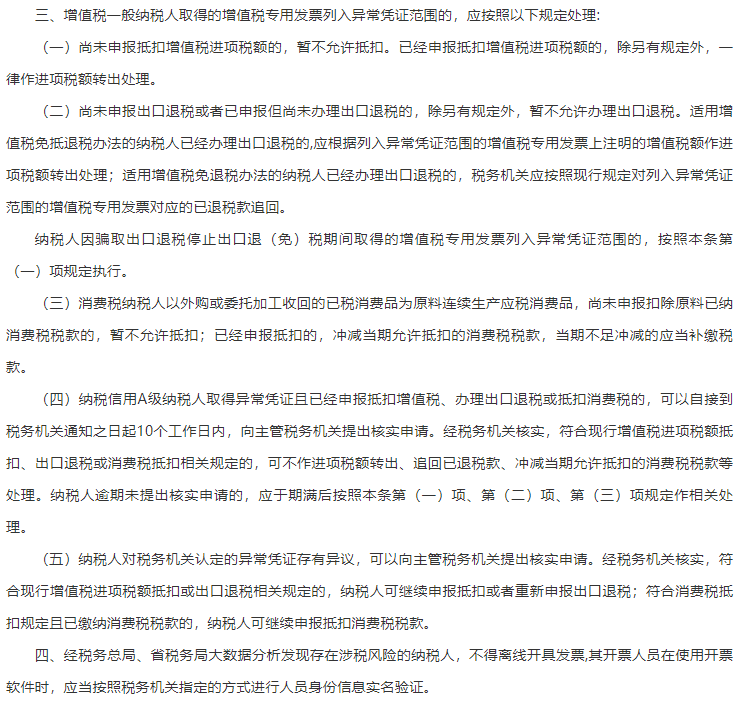

增值税一般纳税人取得增值税专用发票列入异常凭证范围的,应怎样处理?

增值税一般纳税人取得的增值税专用发票列入异常凭证范围的,应按照以下规定处理:

(一)尚未申报抵扣增值税进项税额的,暂不允许抵扣。已经申报抵扣增值税进项税额的,除另有规定外,一律作进项税额转出处理。

(二)尚未申报出口退税或者已申报但尚未办理出口退税的,除另有规定外,暂不允许办理出口退税。适用增值税免抵退税办法的纳税人已经办理出口退税的,应根据列入异常凭证范围的增值税专用发票上注明的增值税额作进项税额转出处理;适用增值税免退税办法的纳税人已经办理出口退税的,税务机关应按照现行规定对列入异常凭证范围的增值税专用发票对应的已退税款追回。

纳税人因骗取出口退税停止出口退(免)税期间取得的增值税专用发票列入异常凭证范围的,按照本条第(一)项规定执行。

(三)消费税纳税人以外购或委托加工收回的已税消费品为原料连续生产应税消费品,尚未申报扣除原料已纳消费税税款的,暂不允许抵扣;已经申报抵扣的,冲减当期允许抵扣的消费税税款,当期不足冲减的应当补缴税款。

增值税一般纳税人取得的增值税专用发票列入异常凭证范围且已经申报抵扣增值税进项税额的,是否一律做进项税额转出处理?

按照公告规定,纳税信用A级纳税人取得异常凭证且已经申报抵扣增值税、办理出口退税或抵扣消费税的,可以自接到税务机关通知之日起10个工作日内,向主管税务机关提出核实申请。经税务机关核实,符合现行增值税进项税额抵扣、出口退税或消费税抵扣相关规定的,可不做进项税额转出、追回已退税款、冲减当期允许抵扣的消费税税款等处理,纳税人逾期未提出核实申请的,应于期满后按照本公告第三条第(一)、(二)、(三)项规定做相关处理。

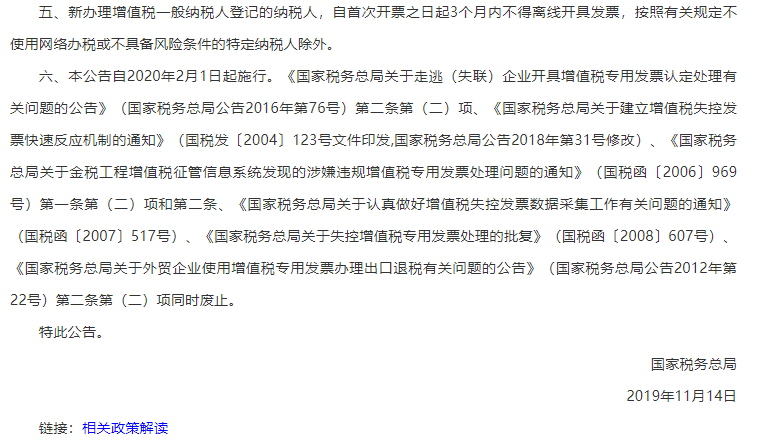

新办理增值税一般纳税人登记的纳税人,有什么规定?

按照公告规定,经税务总局、省税务局大数据分析发现存在涉税风险的纳税人,不得离线开具发票,其开票人员在使用开票软件时,应当按照税务机关指定的方式进行人员身份信息实名验证。新办理增值税一般纳税人登记的纳税人,自首次开票之日起3个月内不得离线开具发票,按照有关规定不使用网络办税或不具备风险条件的特定纳税人除外。

广州天源税务师事务所感恩一路有您,

We great appreciate your trust & entrust that make us to progress unceasingly.

我们将一如既往全神贯注为您日益发展的企业提供财务管理 税务筹划 股权改制 兼并重组服务!

We will as always concentrate on providing financial management, tax planning, equity restructuring, merger and reorganization services for your growing enterprises!

广州天源税务师事务所& 信加信(广东)会计师事务所

Panacea.TG & Acctrust.TG.

地址:广州市天河区珠江新城花城大道68号环球都会广场7楼701房

Address: Room 701, 7 / F, IMP Plaza, 68 Huacheng Avenue, ZhuJiang NewTown, Tianhe District, Guangzhou